Bienvenidos de nuevo a LF Global Capital, después de un par de semanas analizando los riesgos del mundo y los ciclos de liquidez, hoy quiero hablar de algo mucho más personal y, sinceramente, mucho más emocionante.

A menudo, cuando digo que invierto, la gente me pregunta: “¿Pero cuánto dinero tienes ya?” o “¿Qué acción va a subir mañana?”. Mi respuesta siempre es la misma: Lo más valioso que tengo no es mi dinero, es mi edad.

Si tienes 20, 25 o incluso 30 años, tienes algo que un multimillonario de 70 daría toda su fortuna por recuperar: Tiempo. Hoy vamos a ver por qué el tiempo es la “ventaja injusta” que nos va a permitir construir una riqueza real, sin necesidad de dar pelotazos ni de ser unos genios de las finanzas.

1. Mi ventaja injusta: ¿Por qué eres más rico de lo que crees?

Existe un mito muy peligroso que dice que para invertir necesitas ser rico. La realidad es exactamente al revés: inviertes para ser rico, y el ingrediente secreto no es el capital, es el cronómetro.

Imagina que el interés compuesto es una planta. No importa cuánta agua (dinero) le eches hoy; si no le das los años necesarios para que las raíces crezcan y el tronco se fortalezca, nunca tendrás un árbol que te dé sombra.

Como inversores jóvenes, tenemos una ventaja que nadie más tiene:

El margen de error: Si nos equivocamos hoy, tenemos 40 años para recuperarnos. Un inversor de 60 años no puede permitirse ese lujo.

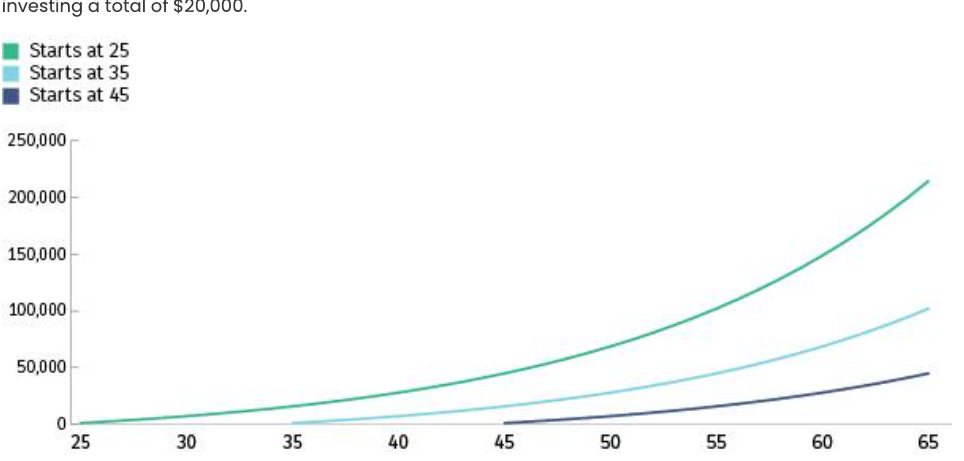

La capitalización temprana: Cada euro que invertimos a los 20 años tiene el potencial de multiplicarse por 10, 20 o 50 veces antes de que nos jubilemos. Un euro invertido a los 50 años, con suerte, se duplicará.

La trampa del “esperar a ganar más” Muchos amigos me dicen: “Esperaré a los 35, cuando tenga un mejor sueldo, para empezar a invertir fuerte”. Es el error más caro de su vida. El artículo de la ICI lo deja claro: el esfuerzo que tienes que hacer para alcanzar la misma cifra si empiezas diez años tarde no es el doble, es exponencialmente mayor.

A los 20 años, el tiempo hace el trabajo pesado por ti. A los 40, tienes que hacer tú el trabajo pesado con tu sueldo porque ya no te queda tiempo.

2. La Ciencia del Interés Compuesto: El Efecto “Bola de Nieve”

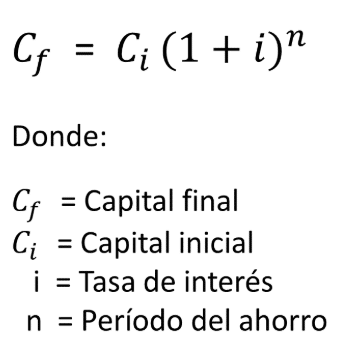

El interés compuesto es, en esencia, el proceso por el cual los rendimientos de una inversión se reinvierten para generar sus propios rendimientos en el periodo siguiente. No es un crecimiento lineal (1 + 1 + 1), sino un crecimiento geométrico o exponencial.

Para entender por qué el tiempo es el “multiplicador”, debemos mirar la estructura de la fórmula del interés compuesto:

Donde n representa el tiempo. Al ser un exponente, cualquier incremento en los años de inversión no solo suma, sino que multiplica de forma agresiva el resultado final.

La asimetría de los retornos

La magia del interés compuesto no se reparte de forma equitativa. Es un proceso “pesado al final”. Durante los primeros años, el crecimiento parece lento y lineal; sin embargo, llega un punto de inflexión donde la curva se vuelve casi vertical.

En una inversión a 30 años, es muy común que más del 50% de las ganancias totales se generen solo en los últimos 5 o 10 años.

Si retiras el dinero o dejas de invertir prematuramente, no estás cortando solo un pedazo de la inversión, estás cortando la fase donde se produce el crecimiento explosivo.

El efecto de la reinversión constante

La clave aquí es la disciplina de la reinversión. Cuando los dividendos o intereses se quedan dentro del sistema, el capital base sobre el cual se calcula el siguiente porcentaje de rentabilidad es cada vez mayor. Con el tiempo, llega un momento en que los intereses generados en un solo año superan a todo el capital que tú mismo aportaste inicialmente. En ese punto, el dinero ya trabaja oficialmente más duro que tú.

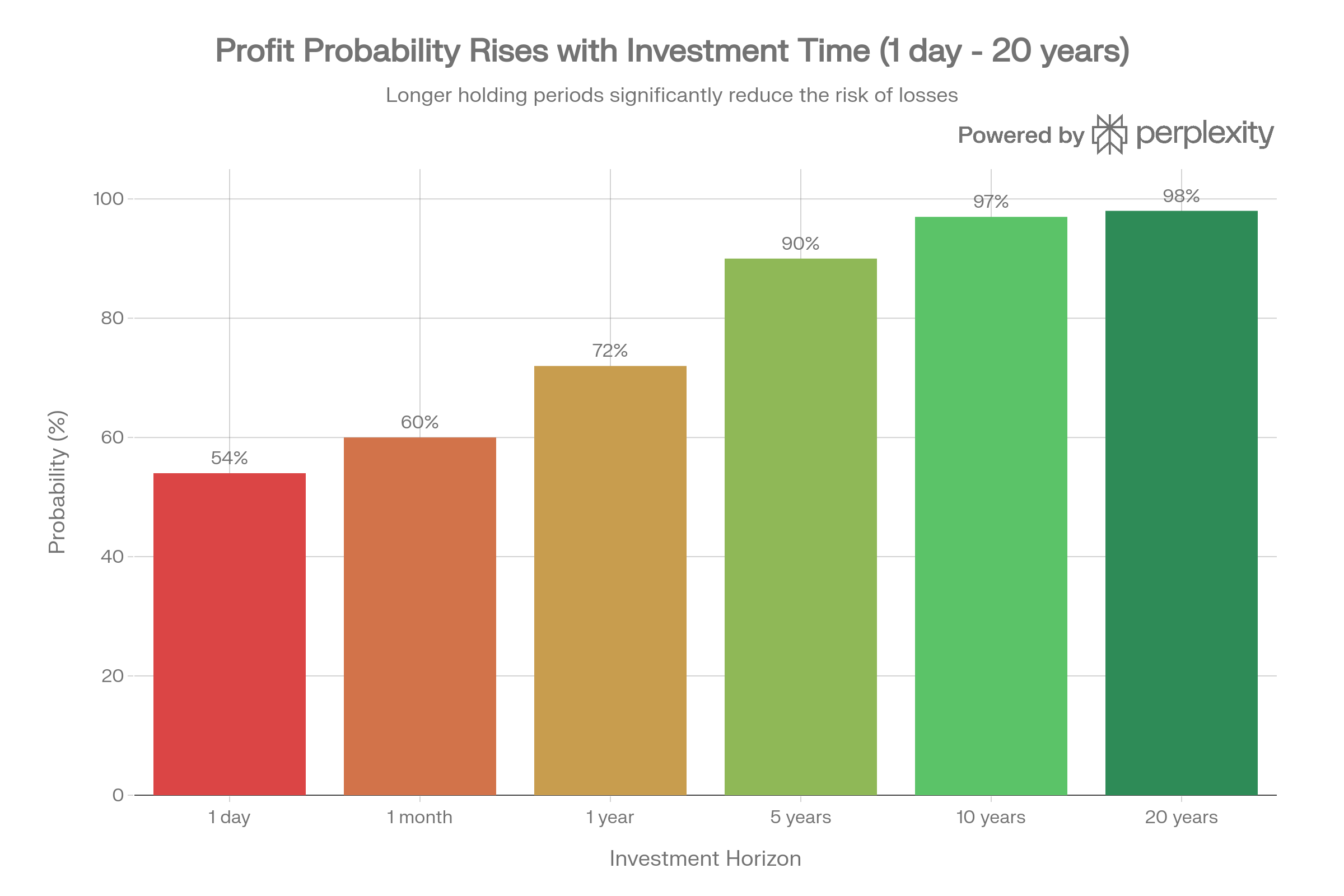

3. Lo que dicen los estudios: El tiempo como escudo contra el riesgo

A menudo se piensa que invertir en activos como la bolsa es “peligroso” o “arriesgado”. Sin embargo, la evidencia académica demuestra que el riesgo no es una cifra fija, sino que es inversamente proporcional al tiempo que permaneces invertido.

La Diversificación Temporal

Según los estudios de Alles y Athanassakos (2006), existe un fenómeno llamado “Diversificación Temporal”. Mientras que la diversificación tradicional consiste en no poner todos los huevos en la misma cesta, la diversificación temporal consiste en no poner todos los huevos en el mismo momento.

La tesis principal es reveladora:

A corto plazo: La volatilidad es el factor dominante. El azar y las noticias del día pueden hacer que tu inversión suba o baje drásticamente.

A largo plazo: El riesgo de pérdida real disminuye significativamente. Cuanto más largo es el horizonte temporal, más tienden los rendimientos a converger hacia su media histórica.

“La probabilidad de obtener un rendimiento negativo en una cartera diversificada de acciones tiende a cero a medida que el horizonte de inversión se acerca a los 20 o 30 años”.

La reducción de la desviación típica

El documento técnico resalta que el tiempo actúa “suavizando” los baches del camino. Si miras un gráfico de la bolsa de un solo día, verás ruido y caos. Si miras un gráfico de 30 años, verás una tendencia ascendente. El tiempo permite que los años excelentes compensen los años malos, reduciendo la desviación típica de tu rentabilidad anualizada.

En definitiva, el tiempo transforma la incertidumbre en estadística a tu favor.

4. El Coste de la Espera: El precio de “mañana”

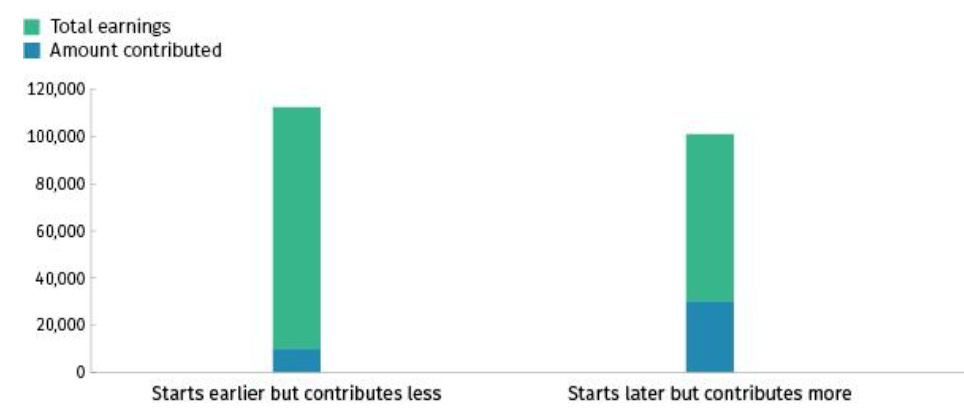

Uno de los mayores errores financieros es creer que se puede compensar la falta de tiempo aumentando el capital más adelante. El “coste de la espera” es, en realidad, una pérdida de eficiencia matemática que obliga al inversor tardío a realizar esfuerzos desproporcionados.

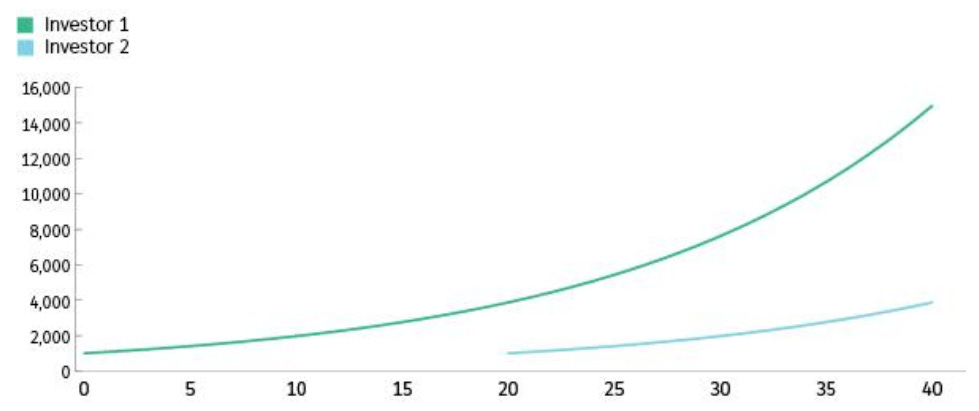

La brecha de los 10 años

Imaginemos dos perfiles de inversor que buscan el mismo objetivo de jubilación:

Inversor 1: Empieza a los 20 años, aportando una cantidad moderada mensualmente.

Inversor 2: Decide esperar a los 40 años, cuando su sueldo es mayor, e intenta compensar el tiempo perdido aportando el doble que el Inversor A.

A pesar de aportar mucho más dinero de su bolsillo, el Inversor B terminará, en la mayoría de los escenarios históricos, con una riqueza final inferior. ¿Por qué? Porque al Inversor A el interés compuesto le regaló una década de “crecimiento sobre el crecimiento”. El Inversor B está comprando activos, pero el Inversor A está comprando tiempo, y el tiempo es mucho más barato de mantener.

El mito del “Market Timing” vs. “Time in the Market”

El estudio de la ICI refuerza una máxima del sector: es mucho más importante el tiempo que pasas dentro del mercado (time in the market) que intentar adivinar el momento exacto para entrar (timing the market).

Esperar al “momento perfecto” para invertir suele resultar en meses o años de inactividad.

Esos periodos de inactividad son los que realmente destruyen la rentabilidad a largo plazo, ya que te privan de los días de mayor crecimiento, que suelen ocurrir de forma inesperada.

La Disciplina del DCA (Dollar Cost Averaging)

La solución es la inversión constante y automática. No importa si el mercado está en máximos o mínimos; el simple hecho de estar presente de forma sistemática permite que el tiempo trabaje sin interrupciones. Mañana siempre será más caro empezar que hoy.

5. Mentalidad: El inversor como “Agricultor”

Invertir con el tiempo a tu favor requiere un cambio radical de mentalidad: pasar de la búsqueda de la gratificación instantánea (mentalidad de cazador) a la paciencia estratégica (mentalidad de agricultor).

La cosecha no se negocia

Un agricultor no planta una semilla y la desentierra a los tres días para ver si está creciendo; sabe que hay ciclos naturales que no se pueden acelerar. En la inversión ocurre lo mismo. El tiempo es el proceso de maduración de tus activos. Intentar “forzar” rentabilidades mediante el trading excesivo o buscando el “próximo gran éxito” suele interrumpir el proceso de capitalización que identifican como la clave de la asimetría positiva en los retornos.

El “Ruido” vs. La “Señal”

La mentalidad de largo plazo nos dota de un superpoder: la indiferencia ante el ruido.

Noticias diarias: Guerras, crisis de liquidez, cambios de gobierno... para un inversor a 1 día son una tragedia; para un inversor a 30 años son apenas una nota al pie de página.

El precio vs. El valor: El agricultor se enfoca en la calidad de la tierra y la semilla (la estrategia y los activos), no en el clima de cada tarde.

La gratificación pospuesta

La sociedad actual nos empuja a consumir hoy. Sin embargo, entender el interés compuesto transforma nuestra percepción del gasto. Cuando comprendes que 1.000€ invertidos hoy pueden convertirse en 15.000€ en el futuro, dejas de ver “dinero” y empiezas a ver “libertad futura”. Esta mentalidad es la que permite mantener la constancia en las aportaciones (DCA) incluso cuando los mercados están en rojo, sabiendo que estamos comprando más unidades de tiempo y activos a un precio menor.

6. El mejor momento fue ayer; el segundo mejor es ahora

A lo largo de este análisis, hemos visto que el tiempo no es una variable secundaria en la inversión: es el cimiento sobre el cual se construye todo lo demás. No es una opinión optimista, es una realidad matemática.

La conclusión es sencilla pero profunda: El tiempo tiene un valor de mercado. Cada día que pasas fuera del mercado esperando a “tener más dinero” o a que “la situación mejore”, estás pagando un peaje invisible pero carísimo en términos de interés compuesto perdido.

Tres verdades para llevarte hoy:

La perfección es enemiga de la rentabilidad: No busques el momento perfecto para entrar. La historia demuestra que lo importante es cuánto tiempo te quedas, no cuándo empiezas.

El riesgo se disuelve con los años: Si te asusta la volatilidad, la solución no es evitar el mercado, sino ampliar tu horizonte. El tiempo es el único filtro capaz de separar el ruido del crecimiento real.

Tu “yo” del futuro te lo agradecerá: Las pequeñas decisiones de hoy, esas aportaciones que parecen insignificantes ahora, son las que financiarán tu libertad mañana.

El sistema financiero es complejo, pero el camino hacia la riqueza es, paradójicamente, simple: compra tiempo, sé paciente y deja que las matemáticas hagan su trabajo. El reloj ya está corriendo. No intentes multiplicar tu dinero sin antes haber multiplicado tus años de inversión.

Es hora de empezar. El futuro se construye hoy.

Si este post te ha ayudado a ver el tiempo no como un enemigo, sino como tu mayor aliado estratégico, no te quedes con la información solo para ti

Gracias por dedicarme lo más valioso que tienes: tu tiempo.

Es hora de empezar. El futuro se construye hoy.

Nos vemos en el siguiente!