PayPal

¿Oportunidad o Desplome?

¡Bienvenido/a de nuevo a LF Global Capital! 👋

Estos días he estado buceando a fondo en una empresa que lleva meses en el punto de mira por un motivo muy claro: cotiza extremadamente barata… ¿Por casualidad o no?.

Hablo de PayPal, uno de los nombres históricos de la era digital.

Una compañía que todos conocemos, que usamos casi sin pensarlo… pero cuyo precio en bolsa ha caído más de un 80% desde máximos. Una caída que para muchos significa “empresa muerta”, pero que para otros (ahí entro yo 😉) puede esconder una oportunidad de inversión infravalorada.

En este análisis quiero responder a tres preguntas clave:

¿Por qué una empresa rentable, con caja positiva y un ROIC del 20%, cotiza tan barata?

¿Qué luces y sombras explican la desconfianza del mercado?

¿Tiene sentido incorporarla a una cartera a largo plazo?

Este artículo no pretende convencer a nadie, sino entender qué está pasando realmente bajo el capó: números, narrativa, competencia y riesgos.

Y sobre todo, intentar separar lo que dice el mercado de lo que dicen los fundamentales.

Vamos punto por punto.

Aunque todos asociamos PayPal con “pagar online”, la realidad es que hoy es mucho más que un simple procesador de pagos. Es un ecosistema financiero digital que se sostiene sobre dos grandes pilares:

🟦 1. Procesamiento de pagos (su corazón histórico)

Aquí es donde nace PayPal. Cuando compras en Amazon, Zara o Airbnb, puede que el pago pase por su infraestructura.

Gana dinero cobrando una pequeña comisión por transacción a comercios y usuarios.

Es un negocio enorme:

✔️ Más de 1.000 millones de transacciones al día

✔️ Más de 400 millones de cuentas activas

✔️ Presente en más de 200 países

🟦2. Servicios financieros complementarios

Con el tiempo PayPal ha extendido su alcance:

Braintree: solución para grandes empresas (Uber, Spotify). Procesa pagos para gigantes globales.

Venmo: la famosa app de pagos entre personas, muy popular en EE. UU.

PayPal Checkout / Commerce Platform: herramientas de cobro para eCommerce.

Soluciones para pymes: financiación, facturación, gestión de cobros…

Revenue de intereses: el dinero que los usuarios dejan en PayPal también genera rendimiento.

La clave es que PayPal ya no es solo “el botón azul de pagar”, sino una infraestructura financiera completa que compite con Visa, Stripe, Apple Pay, Adyen y hasta bancos.

🟩 ¿De dónde viene la mayor parte del dinero?

Principalmente de dos vías:

Take rate (comisión por transacción) → Su ingreso más importante.

Servicios para empresas y plataformas → Márgenes algo mejores y más estables.

🧩 ¿Cuál es el reto de PayPal hoy?

Competencia extrema y presión sobre las comisiones.

Pero también oportunidades enormes en comercio digital, suscripciones y pagos móviles.

3. Estado actual de PayPal → Márgenes, crecimiento y sus “luces y sombras”

Para entender si PayPal es una oportunidad o una trampa de valor, primero hay que mirar cómo está realmente la empresa hoy. Y aquí es donde aparecen matices importantes.

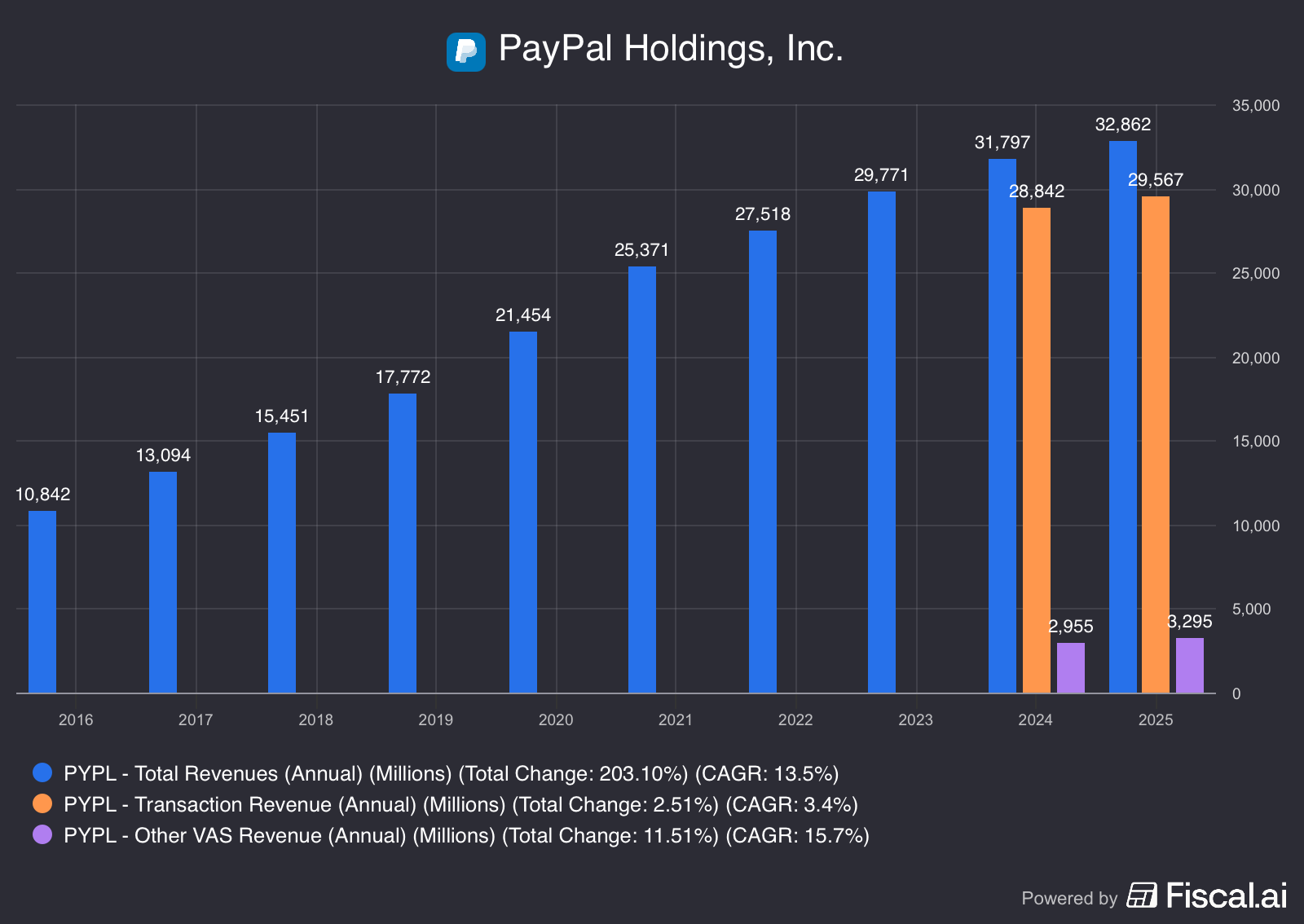

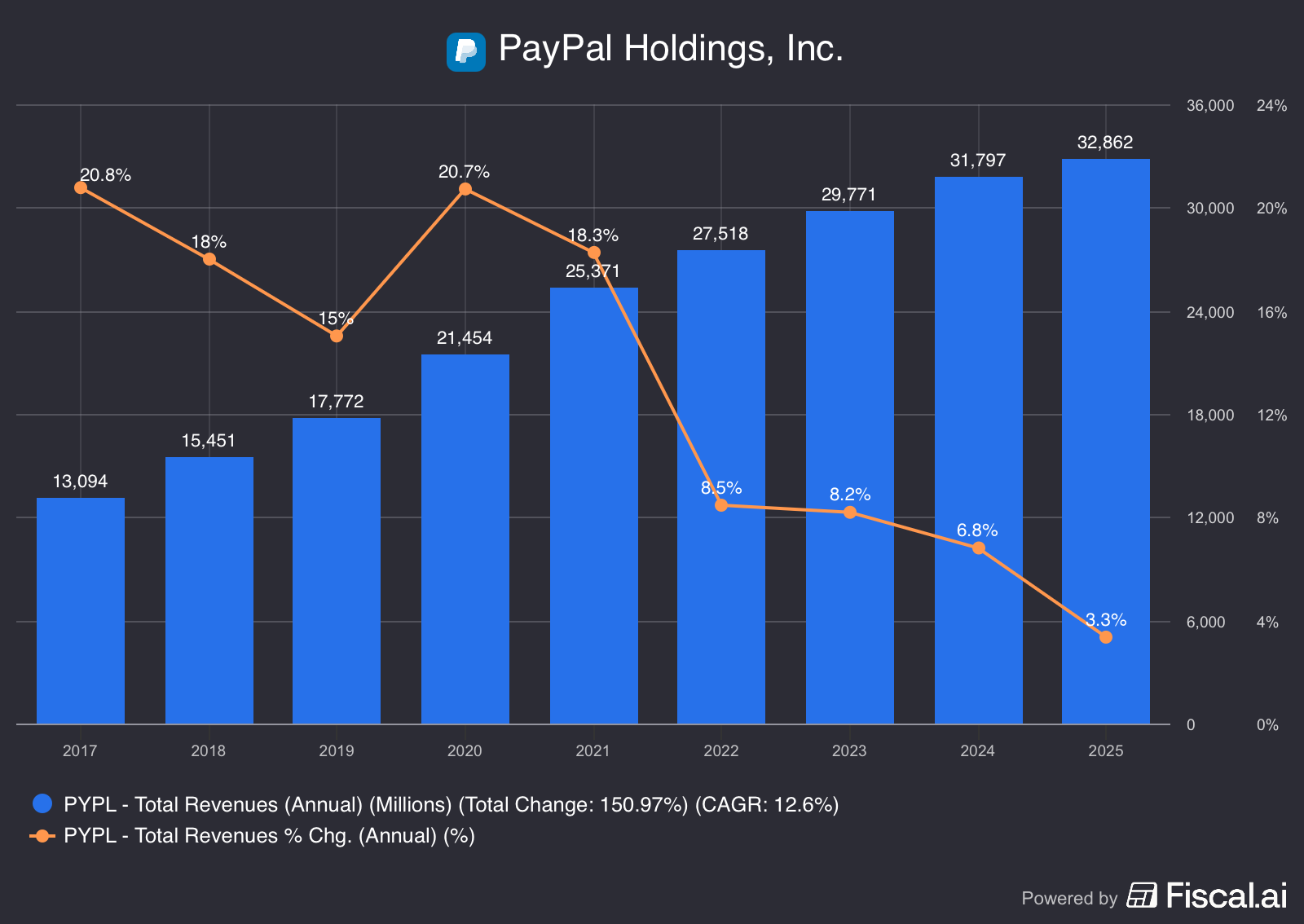

🟦 Ingresos: crece… pero mucho menos que antes

Durante años PayPal crecía al 20% anual, impulsado por la explosión del eCommerce.

Hoy su realidad es distinta:

Crecimiento actual: 3–6% anual

Más usuarios… pero menos ingresos por usuario

Caída gradual del take rate (comisión por transacción)

¿Por qué?

Porque el sector es mucho más competitivo y empresas como Apple Pay, Stripe, Adyen o incluso bancos tradicionales están recortando su ventaja.

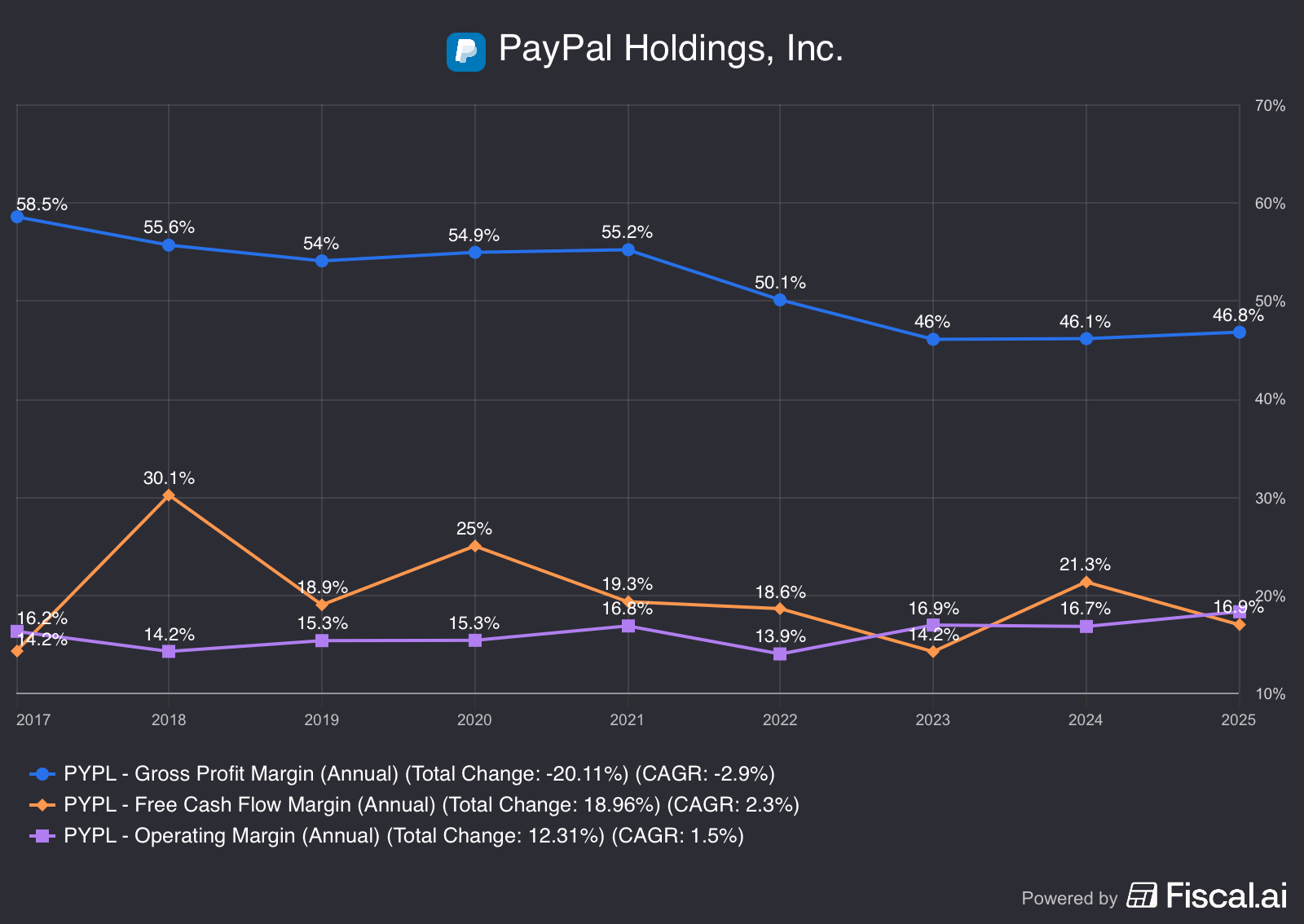

🟦 Márgenes: sólidos, pero presionados

PayPal sigue siendo una máquina de generar dinero, aunque sus márgenes ya no son los de antes:

Margen operativo ≈ 17–18%

Margen bruto ≈ 46%

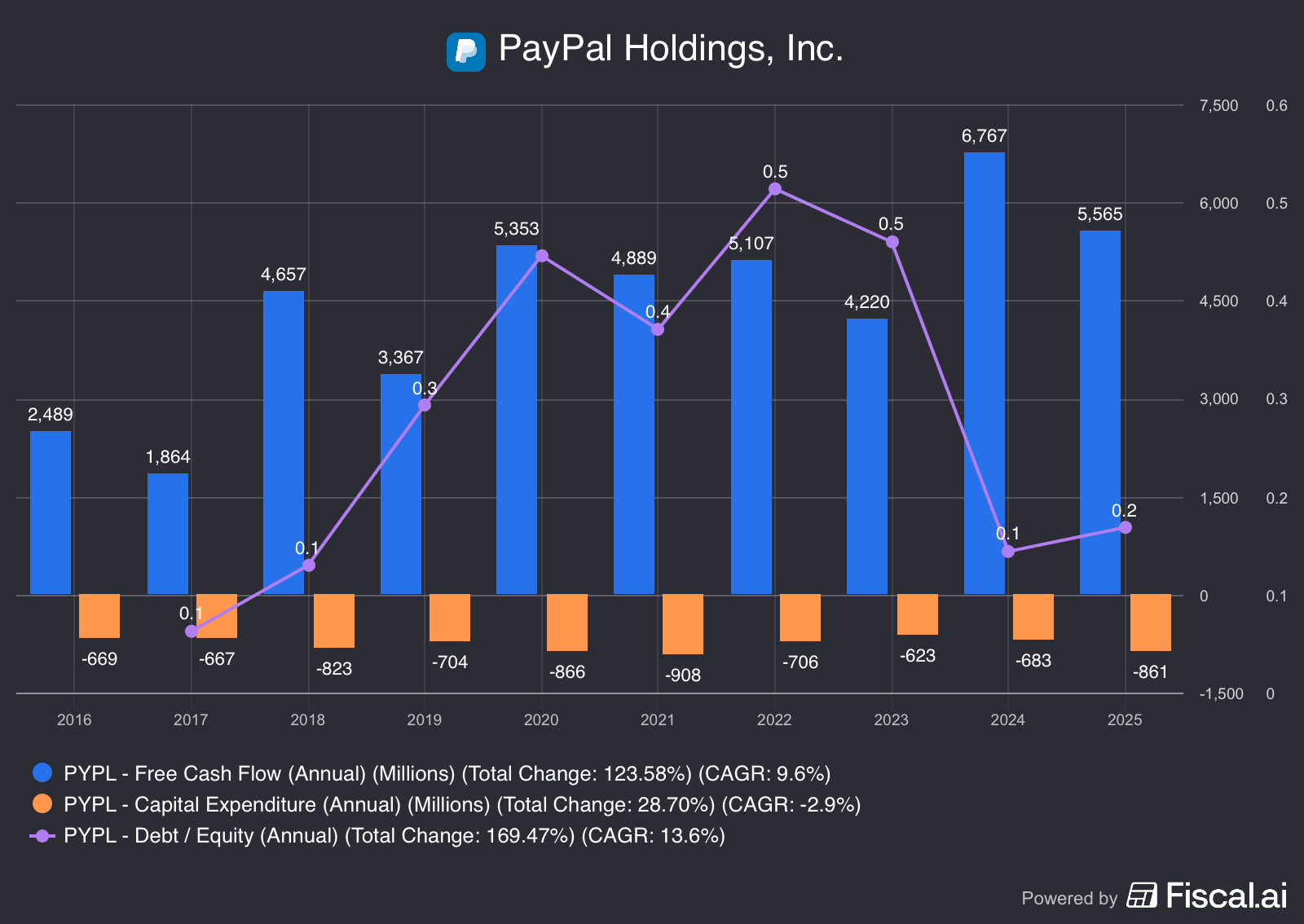

Free Cash Flow anual ≈ $5.000M–$5.500M

No es espectacular, pero sí es muy rentable.

Lo que sí preocupa es la tendencia:

✔️ Sigue generando mucho cash

✖️ Pero su eficiencia ya no mejora como antes

✖️ Gasta más para no perder cuota en un mercado cada vez más agresivo

🟦 Luces: lo que PayPal aún hace muy bien

✔️ 1. Una base de usuarios gigantesca

Más de 400 millones de cuentas activas.

Ningún competidor tiene su escala global.

✔️ 2. Venmo sigue siendo un activo estratégico

Especialmente en EE. UU.

Aporta crecimiento en usuarios jóvenes y abre puertas al comercio social.

✔️ 3. Mucho FCF → capacidad para recomprar acciones

PayPal recompró ~$5.000M en acciones en 2024.

Esto sostiene el beneficio por acción mientras la compañía se reestructura.

🟥 Sombras: lo que ha hecho caer a la acción

1️⃣ Competencia feroz

Apple Pay está drenando transacciones online.

Adyen es más eficiente.

Stripe domina startups y nuevos negocios.

PayPal ha perdido parte del encanto que tenía en 2015–2020.

2️⃣ Take rate cayendo

Los comercios exigen comisiones más bajas.

Menos margen → menos crecimiento.

3️⃣ Crecimiento estancado en nuevos usuarios

El boom de la pandemia se acabó.

Le cuesta atraer nuevos clientes a la velocidad que antes.

4️⃣ Falta de narrativa clara

Durante años PayPal era “el ganador del eCommerce”.

Hoy el mercado se pregunta:

¿Cuál es el PayPal del futuro?

Y esa duda pesa en la cotización.

PayPal no está mal, está en transición.

Gana dinero, genera caja y tiene una base inmensa de usuarios…

pero lucha contra una competencia brutal y un mercado que ya no crece como antes.

4. ¿Cómo cotiza PayPal hoy? → ¿Barata o value trap?

Si miras PayPal solo por múltiplos, parece un regalo. Pero como siempre en bolsa… nada es tan simple. Vamos a verlo.

📉 Múltiplos actuales

PER: ~ 12–13x

Precio / FCF: ~ 11x

EV / EBITDA: ~ 8x

Caída desde máximos: −80% desde 2021

A primera vista, esto es lo que se puede llamar “tech tirada de precio”.

📉 Sentimiento del mercado

Hoy PayPal se percibe como:

Una empresa madura

Con crecimiento limitado

Necesitada de un nuevo plan estratégico

Y sin un “motor” evidente como la IA, la nube o la publicidad digital

Por eso no se le asignan múltiplos altos como a Meta, Amazon o incluso a Visa/Mastercard.

📈 Pero… hay dos señales positivas

Aunque el mercado la castiga, hay argumentos fuertes para pensar que puede estar infravalorada:

1️⃣ Genera muchísimo cash

Eso permite:

Recomprar acciones

Reducir deuda

Invertir en tecnología

Mantener un balance muy sano

Pocas empresas con EV de ~$60B generan FCF de $5B+.

2️⃣ La valoración ya descuenta un escenario bastante negativo

Es decir, el mercado ya asume que:

Crecerá poco

Tendrá presión en márgenes

Seguirá perdiendo cuota

Si el nuevo CEO logra estabilizar el negocio → hay recorrido al alza.

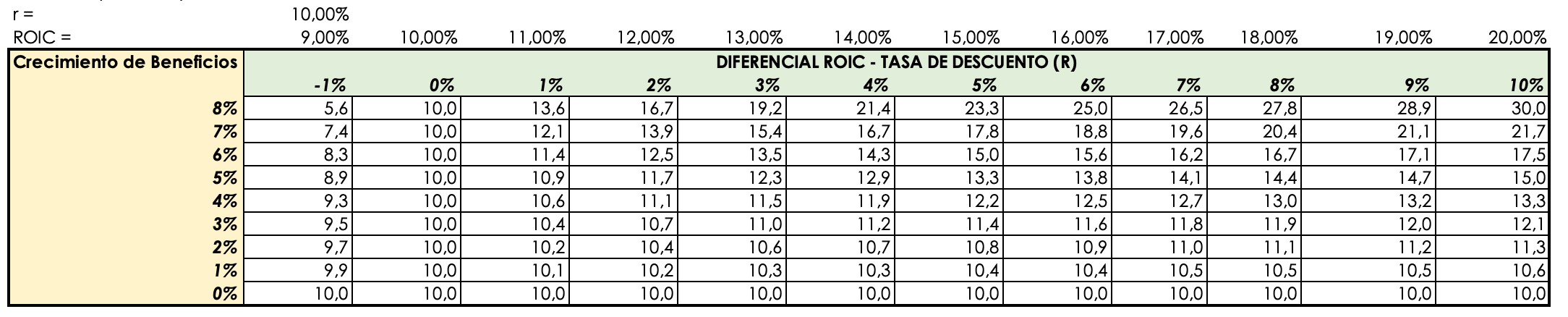

Utilizando una valoración bajo el modelo de Gordon, teniendo en cuenta:

- PER Actual: 12

- ROIC Actual: 20%

El mercado descuenta que el crecimiento de beneficios para los próximos años será de un 3%, lejos de la media un 10% de crecimiento que han tenido estos últimos años

PayPal no está “barata porque sí”.

Está barata porque el mercado duda de su futuro… pero sus fundamentales siguen siendo lo bastante sólidos como para justificar que, si ejecuta bien, pueda revalorizarse a largo plazo.

5. Mi tesis personal + por qué he decidido comprar

Después de analizar números, riesgos y narrativa de mercado, aquí va mi visión personal. No es recomendación de inversión, solo mi razonamiento como joven inversor construyendo una cartera sólida a largo plazo.

🌱 1. Una empresa que no está muerta: está infravalorada por narrativa

El mercado ha castigado a PayPal como si fuera una compañía en declive irreversible.

Pero cuando miras los fundamentales, la realidad es bastante diferente:

Gana dinero (mucho): FCF de más de $4.000M.

Tiene margen para mejorar: no necesita crecer al 20% para justificar una valoración superior.

Balance sano, caja fuerte y sin una deuda que dé miedo.

A veces el mercado exagera… y aquí siento que lo ha hecho.

📉 2. El precio importa (y mucho)

Cuando PayPal cotizaba a $250, era una locura.

Cuando cayó a $100, seguía siendo exigente.

Pero a $60, la ecuación riesgo–retorno cambia por completo.

A estos precios, la empresa:

Cotiza como si fuera a desaparecer

Tiene múltiplos de empresa madura y aburrida, no de líder histórico en pagos

Está precio “value”, pero con un negocio que todavía tiene pulsaciones

Y en ese punto me decidí:

👉 He comprado PayPal a $60.

🚀 3. No necesito que sea la empresa del futuro: me basta con que mejore un poco

No la compro pensando en que será la nueva Apple o la plataforma dominante de pagos globales.

Mi tesis es más simple, realista y, sobre todo, conservadora:

PayPal no necesita crecer al 15%.

Solo necesita:

estabilizar márgenes

dejar de perder cuota tan rápido

que el mercado recupere algo de confianza

encontrar 1–2 motores de crecimiento sostenibles (Braintree, Venmo, partnerships…)

Si eso ocurre, incluso un modesto re-rating del mercado puede generar una rentabilidad muy atractiva.

🔍 4. ¿Dónde está el potencial?

Lo veo en cuatro frentes:

Braintree: crece rápido y gana tracción con grandes comercios

Venmo: aún sin monetizar todo su potencial

Nueva dirección más orientada a la eficiencia

Enorme base de usuarios, aunque estabilizada, sigue siendo un activo potente

No es una empresa perfecta… pero pocas lo son por $60.

📌 Mi apuesta personal

Compro PayPal como posición de recuperación, no como hipercrecimiento.

Es una jugada más “value” dentro de mi estrategia core.

Tengo claro que:

es una apuesta a varios años

habrá volatilidad

la empresa deberá ejecutar mejor

Pero a estos niveles, el margen de seguridad me parece razonable y el potencial, atractivo.

Este análisis forma parte de mi diario de inversión.

Mi objetivo no es solo encontrar buenas oportunidades, sino entender profundamente cada empresa en la que entro.

PayPal es mi apuesta contraria: castigada por el mercado, pero todavía con vida.

Y ahora, con una primera compra hecha a $60, toca seguir el camino y ver si la ejecución acompaña.

Si te interesa seguir mis próximos análisis o ver cómo evoluciona mi cartera,

suscríbete a LF Global Capital — escribo lo que aprendo mientras invierto.