Hoy continuamos con la serie 11 meses, 11 sectores.

En esta ocasión traigo un sector que está completamente de moda y que está viviendo su mejor momento en años: el Sector de la Energía.

El mundo nunca ha producido tanta energía fósil. Y al mismo tiempo nunca ha invertido tanto en deshacerse de ella. Esta paradoja es la clave para entender por qué el sector energético puede ser la gran oportunidad de la próxima década.

Hay un dato que me resulta difícil de procesar.

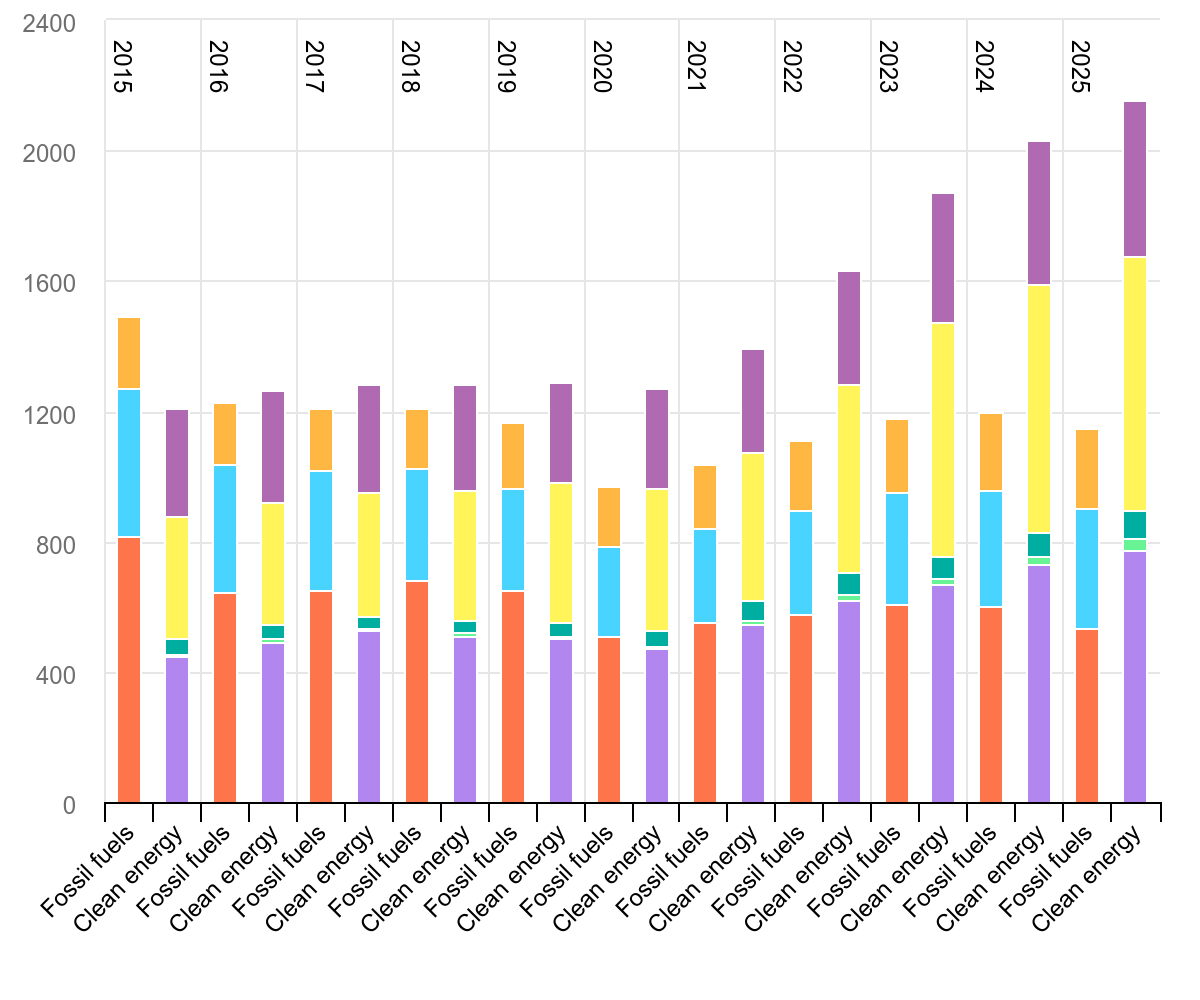

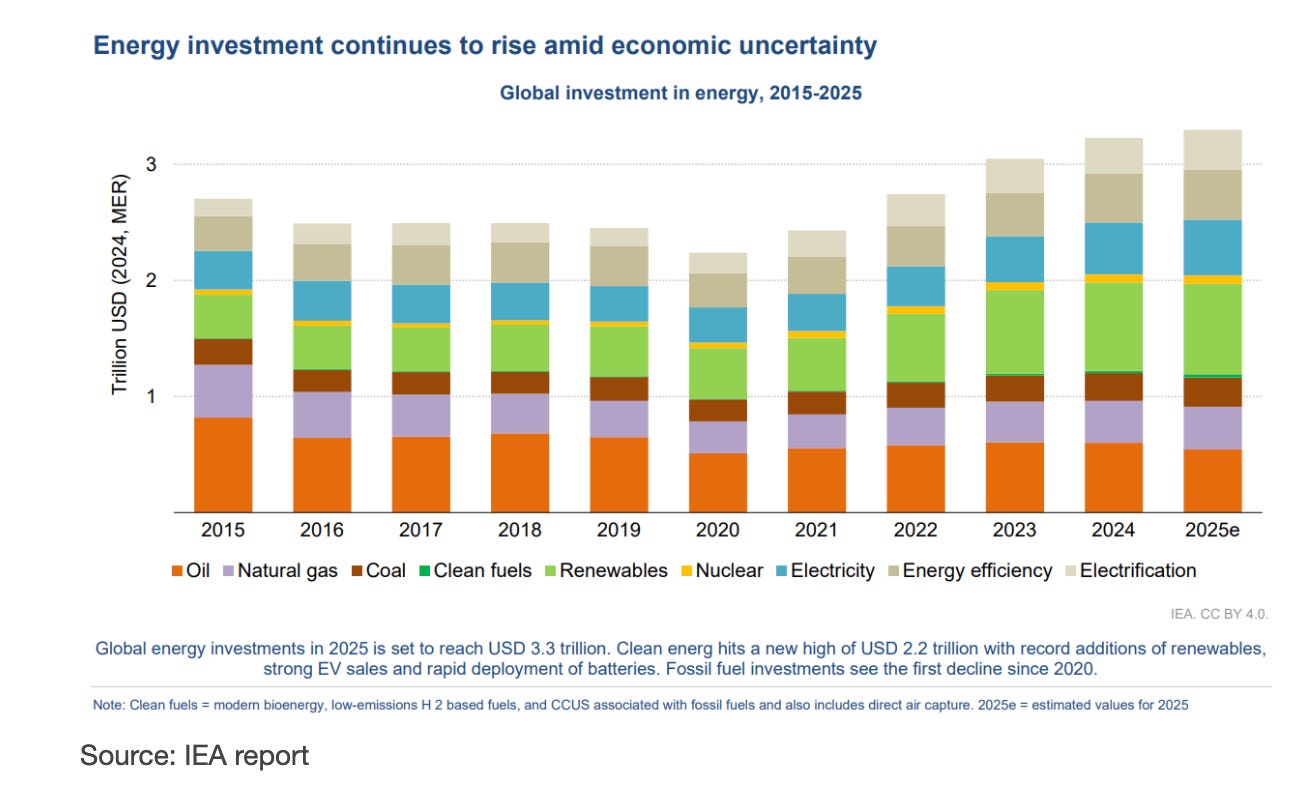

En 2025, la humanidad invirtió 3,3 billones de dólares en energía. De esos, dos de cada tres euros fueron a tecnología limpia: solar, eólica, nuclear, almacenamiento. Es el mayor esfuerzo inversor en transición energética de la historia.

Y mientras tanto, el petróleo produjo más barriles que nunca.

Ambas cosas son verdad a la vez. Y esa contradicción, esa tensión permanente entre lo que el mundo necesita hoy y lo que quiere construir mañana, es exactamente lo que hace al sector energético tan complejo y tan interesante como inversión.

Hoy te voy a explicar el mapa completo: qué es el sector, cómo está organizado, por qué está viviendo un momento histórico, quiénes son los protagonistas y cómo lo estoy jugando yo desde mi cartera.

Empecemos por el principio.

El mapa

Cuando alguien dice “voy a invertir en energía” la mayoría piensa en ExxonMobil o en el precio del barril de Brent. Y tiene sentido, porque durante décadas eso era prácticamente todo el sector.

Pero hoy el sector energético es mucho más grande y mucho más heterogéneo. Yo lo divido en tres grandes bloques que conviene entender por separado porque se comportan de forma muy distinta como inversión.

Bloque 1: Los fósiles (petróleo, gas natural y GNL)

Son la columna vertebral del sistema energético actual. El petróleo mueve coches, aviones y buques. El gas natural calienta casas e industrias. El GNL (gas natural licuado) es el gas que se enfría hasta estado líquido para poder transportarlo en barco de un continente a otro.

Este bloque genera cash como una máquina. Las grandes petroleras — ExxonMobil, Shell, BP, TotalEnergies — llevan años repartiendo dividendos brutales y recomprando acciones. No crecen mucho, pero generan caja a espuertas. Para el inversor en sus 20s que quiere income, este bloque tiene sentido si sabes lo que estás comprando.

El problema es obvio: tienen fecha de caducidad. No mañana, ni en diez años, pero están en el lado equivocado de la historia a largo plazo.

Bloque 2: Las renovables (solar, eólica, almacenamiento)

Aquí es donde está el crecimiento. La potencia solar mundial se va a duplicar antes de 2030. La eólica offshore está explotando en Europa. Y el almacenamiento en baterías — que es el talón de Aquiles histórico de las renovables porque el sol no brilla de noche — está mejorando a pasos agigantados.

Este bloque es más volátil como inversión. Las empresas son más pequeñas, más endeudadas, más sensibles a los tipos de interés. Cuando los tipos suben, las renovables sufren. Cuando bajan, vuelan. Es un bloque de crecimiento a largo plazo con turbulencias en el camino.

Bloque 3: Nuclear (el comodín que vuelve con fuerza)

La energía nuclear llevaba años siendo la oveja negra del sector, especialmente después de Fukushima en 2011. Nadie quería hablar de ella. Los políticos la esquivaban. Los inversores, también.

Y de repente, en 2024 y 2025, todo el mundo volvió a mencionarla.

¿Por qué? Porque es energía limpia, estable y predecible. No depende del sol ni del viento. Produce electricidad las 24 horas del día los 365 días del año. Y los nuevos reactores modulares pequeños (los llamados SMR, Small Modular Reactors) prometen ser más baratos, más seguros y más rápidos de construir que las plantas convencionales.

Francia lleva décadas funcionando con un 70% de electricidad nuclear. Y muchos países que la habían abandonado están reconsiderando la decisión. Este es probablemente el bloque con el mejor perfil de crecimiento a 10-15 años.

El catalizador que nadie esperaba: la IA

Vale. Ya tienes el mapa. Ahora la pregunta es: ¿por qué ahora? ¿Por qué el sector energético vive su mejor momento precisamente en 2026?

La respuesta tiene un nombre: inteligencia artificial.

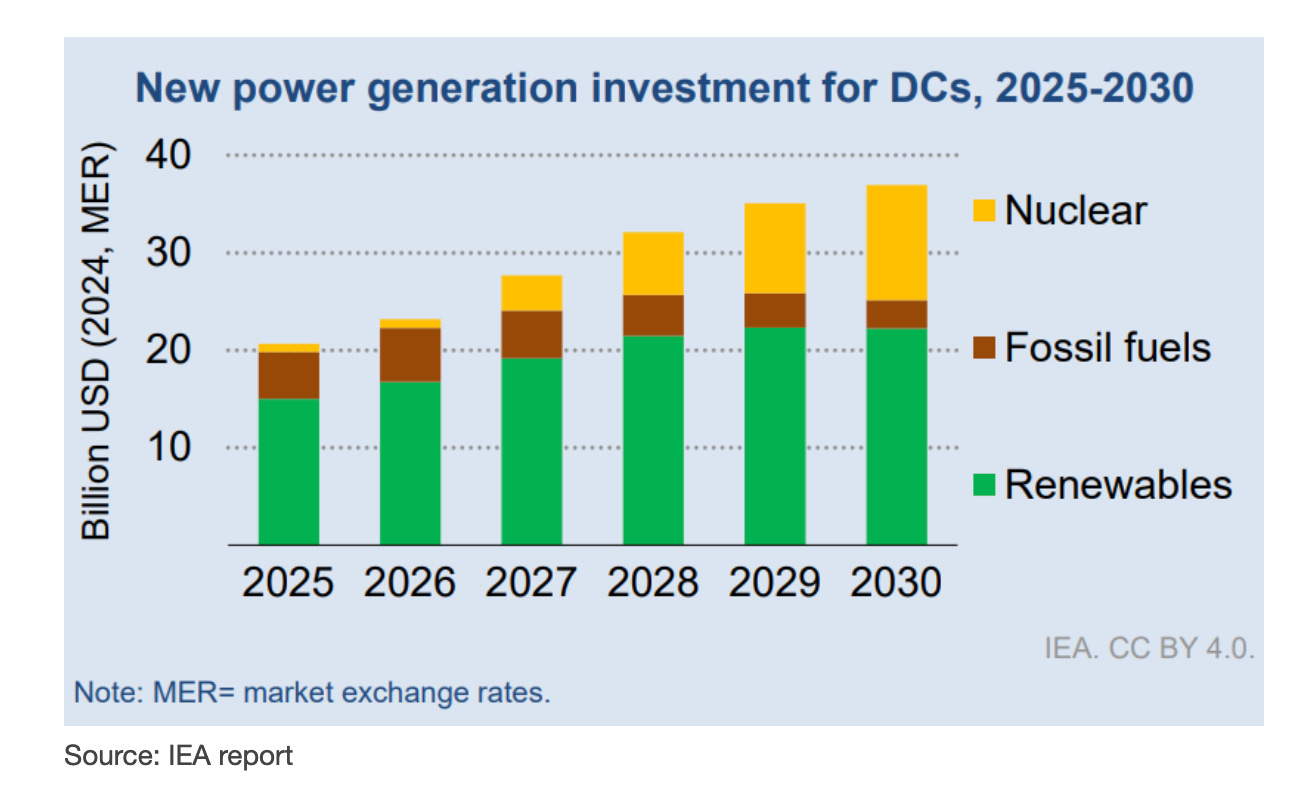

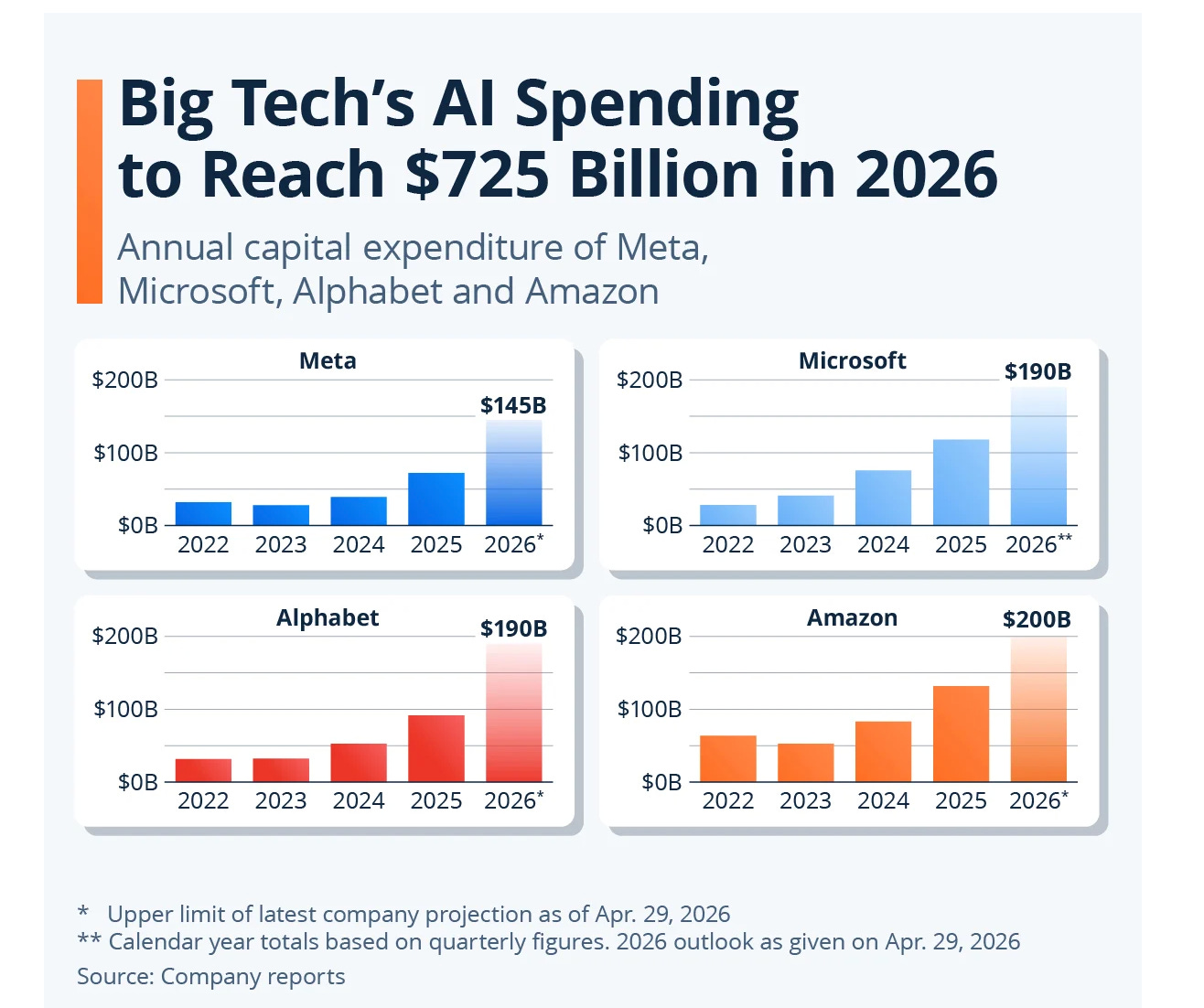

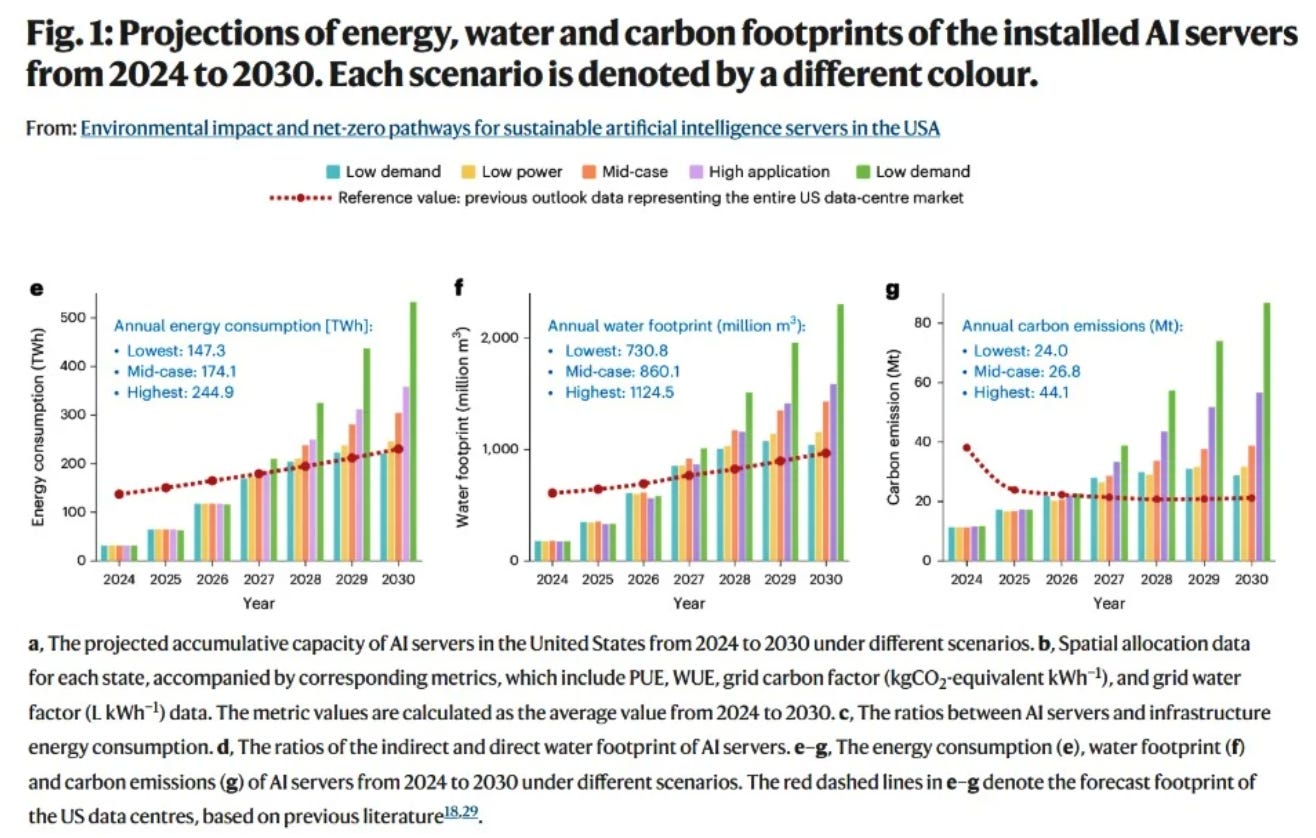

Los modelos de IA más avanzados del mundo se entrenan y funcionan en data centers. Y un data center moderno consume electricidad de forma descomunal. Estamos hablando de cientos de megavatios por instalación. Microsoft, Google, Amazon, Meta están construyendo data centers a un ritmo que no se veía desde los años del auge de internet.

Y toda esa electricidad tiene que venir de algún sitio.

Eso significa que la demanda eléctrica, que llevaba años creciendo de forma moderada en los países desarrollados, está acelerando de forma brutal. Y eso tiene consecuencias directas para los tres bloques que te he explicado:

El gas natural gana porque es la fuente de energía más flexible para cubrir picos de demanda. Si el sol no brilla y el viento no sopla, las plantas de gas entran en funcionamiento en cuestión de horas.

La nuclear gana porque los grandes tech están firmando contratos de compra de energía nuclear directamente con las plantas. Microsoft firmó un acuerdo para reabrir Three Mile Island. Google está invirtiendo en reactores modulares. No es casualidad.

La solar gana porque sigue siendo la forma más barata de generar electricidad nueva en muchas regiones del mundo.

En resumen: la IA ha creado una demanda eléctrica que el sistema no esperaba. Y eso convierte al sector energético en uno de los grandes beneficiados del boom tecnológico, aunque no sea una empresa de tecnología.

Los protagonistas: quién es quién en el tablero

Ahora que entiendes el mapa y el catalizador, te presento a los jugadores principales. Los organizo por bloque para que sea fácil de digerir.

Fósiles — los generadores de caja

ExxonMobil (XOM) — La mayor petrolera de occidente. Dividendo robusto, balance sólido, muy orientada al accionista. El típico “aburrido pero funciona”.

Shell (SHEL) — La europea más global. Está haciendo una transición hacia gas y renovables más agresiva que sus competidoras.

TotalEnergies (TTE) — La francesa. Quizás la más equilibrada entre fósiles y renovables del grupo. Dividendo alto y crecimiento en solar.

Renovables — los de crecimiento

NextEra Energy (NEE) — La mayor generadora de energía eólica y solar del mundo. Americana, sólida, con un dividendo que crece cada año. La referencia del sector renovable para el inversor largo-placista.

Iberdrola (IBE) — La joya española. Tiene presencia en Europa, EE.UU. y Latinoamérica. Una de las mejores ejecutoras de la transición energética a nivel global. La tengo muy en el radar.

Engie (ENGI) — La francesa. Gas + renovables. Más utility que growth stock, pero sólida.

Nuclear — los emergentes

Constellation Energy (CEG) — La mayor operadora de reactores nucleares en EE.UU. Es la que firmó el contrato con Microsoft para reabrir Three Mile Island. Ha multiplicado su valor en los últimos dos años.

Cameco (CCJ) — No genera electricidad, extrae uranio. Si apuestas por el renacimiento nuclear, necesitas uranio. Cameco es el player más puro de ese trade.

ETFs — si no quieres elegir empresas concretas

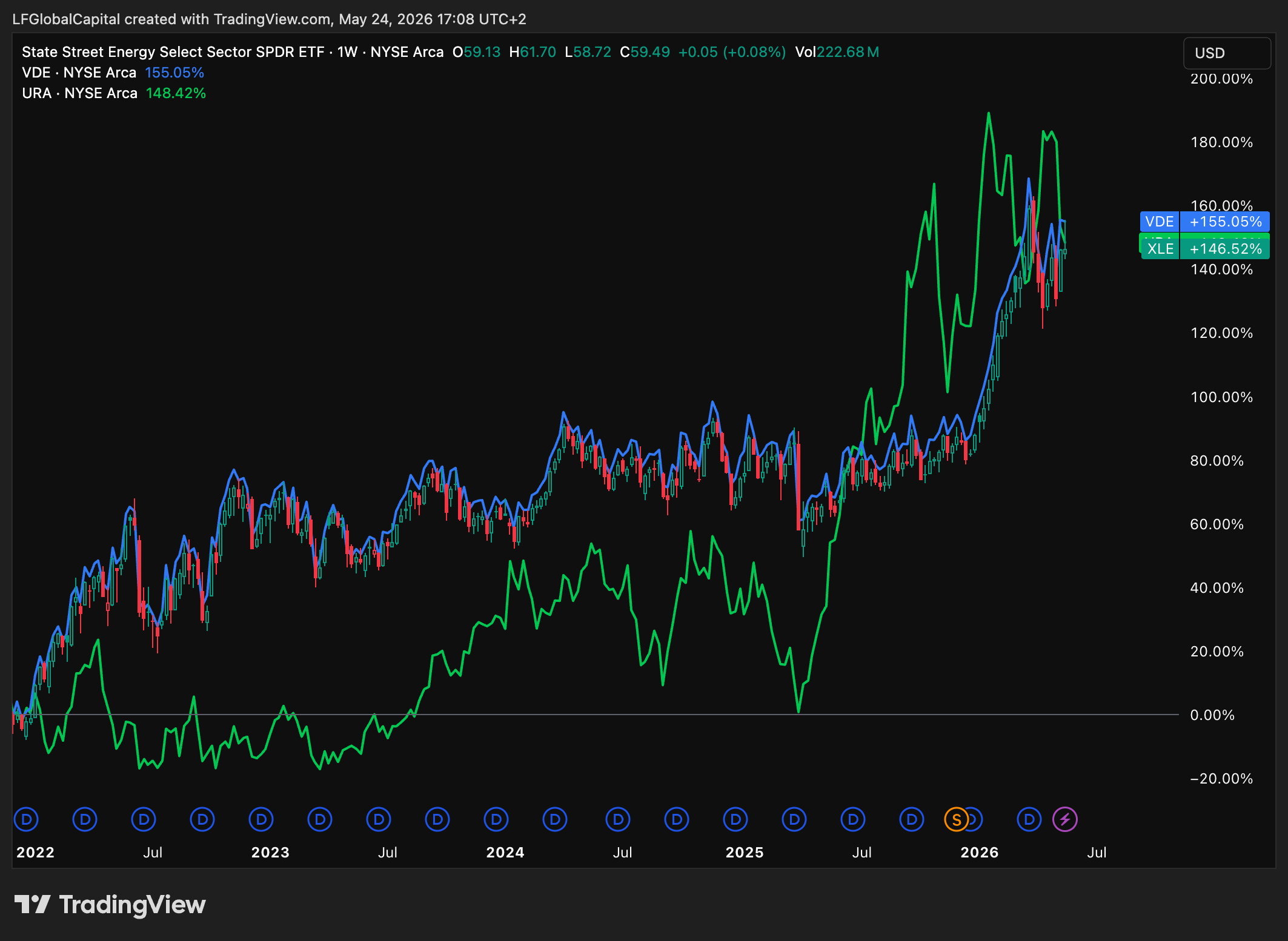

XLE (Energy Select Sector SPDR) — El ETF de energía más popular del mercado americano. Incluye las grandes petroleras y algunas renovables del S&P 500. Amplio y barato (0,08% de comisión).

VDE (Vanguard Energy ETF) — Similar al XLE pero más diversificado, con 106 empresas en cartera.

Global X Uranium ETF (URA) — Para jugar el renacimiento nuclear de forma concentrada.

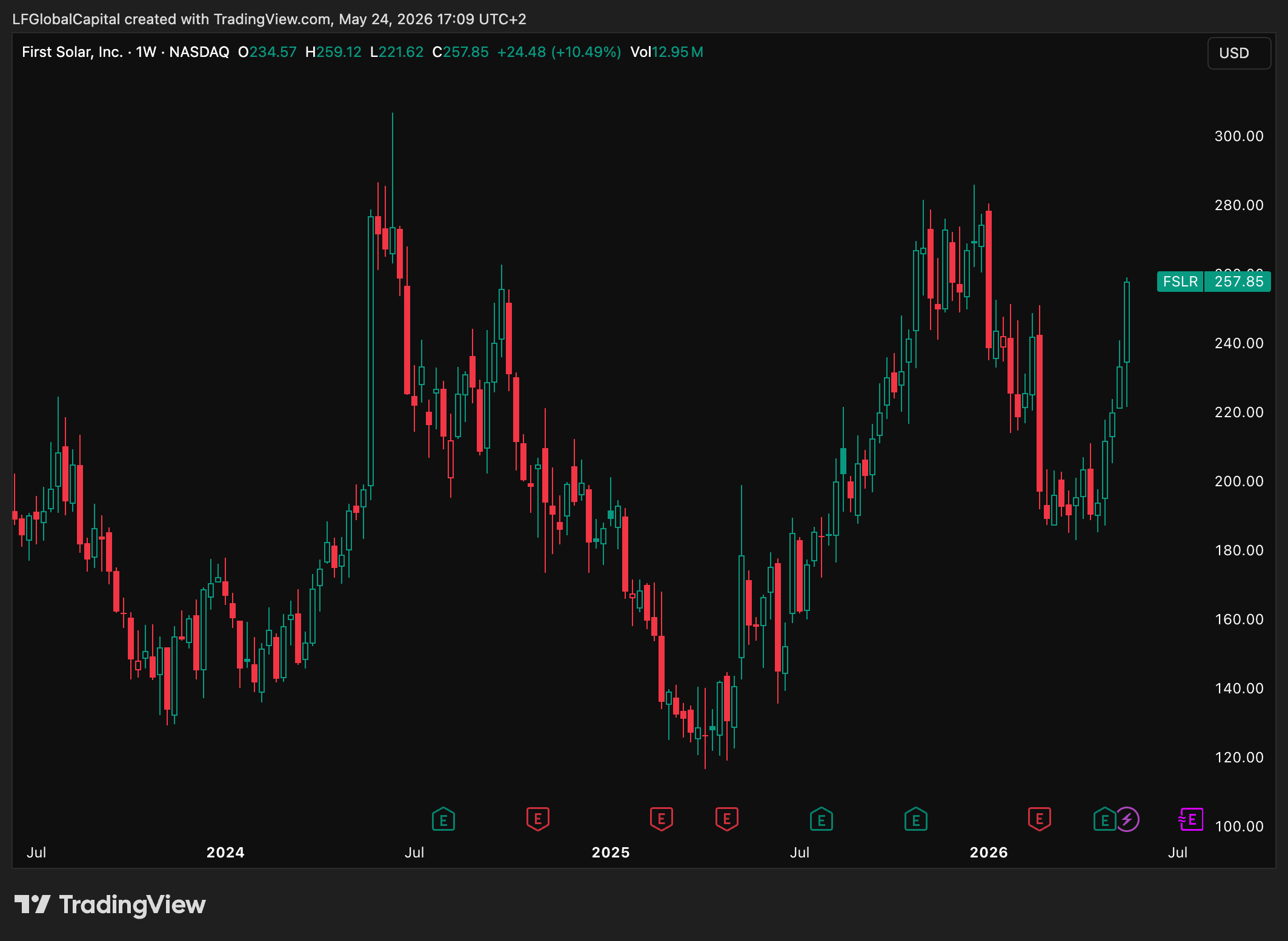

Mi apuesta: First Solar

Aquí viene mi parte favorita: lo que yo estoy haciendo con todo esto.

Mi apuesta en el sector energético está en First Solar (FSLR). Y es una de las posiciones de mi cartera que más me convencen a largo plazo, aunque también una de las que más me pone a prueba en el corto.

First Solar no es una empresa cualquiera dentro del solar. Es americana, fabrica paneles solares de película delgada (una tecnología distinta al silicio cristalino que usa la mayoría), y tiene todas sus plantas de fabricación en Estados Unidos. En un mundo de aranceles y guerras comerciales, eso no es un detalle menor — es una ventaja competitiva real.

Los números del primer trimestre de 2026 son sólidos: ventas de 1.040 millones de dólares, un 24% más que el año anterior. Beneficio por acción de 3,22 dólares, un 65% más. Y reafirmaron su guidance para todo el año: entre 4.900 y 5.200 millones en ventas.

¿Por qué la tengo entonces si me pone a prueba? Porque el mercado espera más. Wall Street tenía en mente 6.000 millones de ventas para 2026, y el guidance oficial se queda por debajo. Eso genera presión en el precio a corto plazo.

Pero yo no compré First Solar para ganar dinero este trimestre. La compré porque creo que la demanda eléctrica va a seguir creciendo impulsada por la IA, que los paneles solares americanos tienen un foso defensivo en el entorno geopolítico actual, y que la tecnología de película delgada tiene ventajas reales en ciertos mercados (no se degrada igual bajo calor extremo, algo importante en los grandes proyectos de utility scale).

¿Es incómodo ver el precio presionado? Sí. ¿Cambia mi tesis? No.

Esta es la diferencia entre invertir y especular. La especulación busca el próximo trimestre. La inversión busca los próximos cinco años.

La energía no es un sector, es la infraestructura del mundo

Si hay algo que me llevo de haber estudiado este sector es que la energía no es opcional.

El mundo puede prescindir de muchas cosas. No puede prescindir de electricidad. Y en los próximos veinte años, la demanda de electricidad va a crecer más rápido de lo que hemos visto en generaciones, impulsada por la electrificación del transporte, la industria y ahora la inteligencia artificial.

Eso significa que alguien va a ganar mucho dinero produciendo y distribuyendo esa electricidad. La pregunta para ti, como inversor en sus 20s, es en qué parte del tablero quieres estar.

¿En los fósiles, que generan caja hoy pero tienen el viento en contra mañana? ¿En las renovables, que tienen el futuro a favor pero mucha volatilidad en el camino? ¿En la nuclear, que lleva décadas siendo ignorada y podría ser la gran sorpresa de la próxima década? ¿O en una mezcla de todo?

No tengo la respuesta perfecta. Yo de momento he elegido el solar a través de First Solar y sigo construyendo mi tesis. Lo que sí tengo claro es que ignorar el sector energético como inversor joven sería un error.

La energía es la infraestructura de todo lo demás.

¿Tienes exposición al sector energético en tu cartera?

¡Nos vemos en el próximo!